貯蓄から投資へ、との掛け声は色あせてきました。

今では貯蓄から資産形成へ、と言うらしいです。

今後はますます少子高齢化が進み、若年世代は公的年金に漠然と不安を抱いています。

低金利の預貯金では心許ないでしょう。

資産形成に研究熱心な方のブログを目にすることも多くなりました。

話題になっているアパート経営のサブリース契約などを例に損失を被ることも珍しくありません。

会社が大きいから、テレビでCMやってるから、等など。

うまい話はありませんね。

また、金融機関で薦められる商品は顧客目線ではなく大抵は手数料が高いもの。

担当者は上からそう指導されるので事情は察しますけど。

良く分からないものには手を出してはいかんと思いつつ・・・

無知の代償を求められる羽目になった話です。

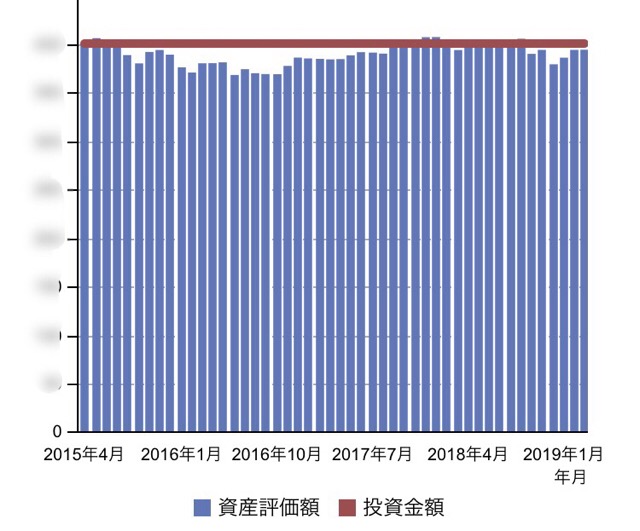

大手の証券会社が少額から始められる投資商品・ファンドラップをテレビコマーシャルでガンガン流していました。

クローズ期間の3ヶ月を過ぎたら解約すればいいや、と軽い気持ちで契約。

気が付けば4年もズルズル来てしまいました。

資金が必要なため泣く泣く損切です。

高い手数料(ファンドラップフィー)と高い信託報酬を二重に徴収され、得をするのは金融機関だけ。

自分で良く調べると安い信託報酬で高いパフォーマンスのファンドは沢山あります。

薦められる理由を理解しないでいると残念な結果に・・・

なかなか懲りませんが。

を確認可能")

から何故か中国語講座へ引き込まれた話")