6月からの住民税が増えた

サラリーマンなら6月の給与から差し引かれる住民税が増減するので気にしている方も多いと思います。

毎年、勤務先経由で渡される特別徴収税額通知書を見れば今後一年間の控除額とその算出根拠が分かります。

6月からの住民税が倍増していたので、心当たりのある確定申告でやっちまったかなと考えていたところ。

テレワーク続きで通知書を貰えていませんでした。

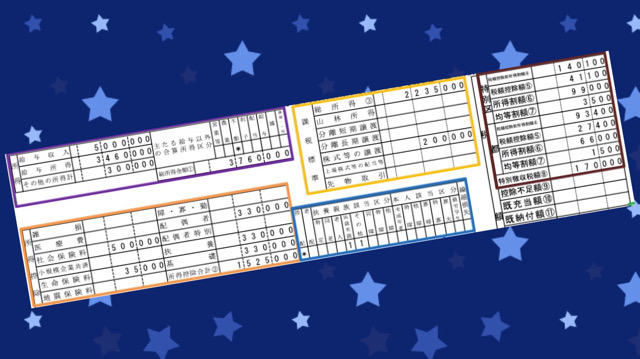

所得割の計算

算出根拠については理解していないので調べてみます。

クグるとそれを説明してあるいろんな市町村のページが見つかります。

所得で変わる所得割の計算。

総所得金額①(所得欄) - 所得控除合計②(所得控除欄) = 総所得③(課税標準欄)

総所得③から税額控除前所得割額④(税額欄)を算出する掛け率は居住する場所で異なります。

総合課税の税率10%の配分が私の場合は市町村民税6%、県民税4%でした。

ここまでしか記述してないのが殆どです。

総所得③ × 6%又は4% = 税額控除前所得割額④

と説明されています。

計算が合いません。

分離課税はどうなった

課税標準欄の「山林所得〜先物取引」に値がある場合はどう扱うのでしょう。

繰り越した譲渡損失があったので今回の申告分離課税で処理した分が表示されています。

・株式等の譲渡

・上場株式等の配当等

ここは分離課税分、それぞれの分離課税所得に応じた税率を乗じた額を足し合わせれば良さそう。

分離課税の税率5%を乗じた税額を6:4の比率で市町村分と県分に按分したら税額控除前所得割額④に一致しました。

所得税の確定申告が影響していました。

「株式等の譲渡」は当時は一般口座しか無かった外国ETFを売却したので住民税納税は理解できます。

「上場株式等の配当等」は特定口座(源泉徴収あり)なので住民税5%は支払い済みです。

税額控除額⑤(税額欄)で返金されるものと理解しています。

そうでないと二重払いになってしまいます。